Cartão de crédito ou Pix Parcelado? Saiba qual das opções vale mais a pena

O Pix Parcelado é uma novidade que surgiu para substituir o cartão de crédito, especialmente para pessoas que não possuem, mas será que vale mais a pena?

A possibilidade de parcelar compras sempre atrai consumidores, pois oferece mais flexibilidade para administrar o orçamento e permite que o cliente mantenha o poder de compra mesmo em momentos de maior aperto financeiro.

Além disso, o parcelamento garante ao comprador a chance de adquirir produtos ou serviços de maior valor sem comprometer de forma imediata todo o salário ou a renda mensal. Outro ponto importante é que, quando bem utilizado, esse recurso ajuda a equilibrar gastos ao distribuir parcelas.

Nesse cenário, surge o pix parcelado, uma alternativa que promete unir a agilidade do Pix com a praticidade do pagamento em prestações, ampliando as opções disponíveis no mercado de crédito. É importante saber como ele funciona.

Neste artigo, você confere:

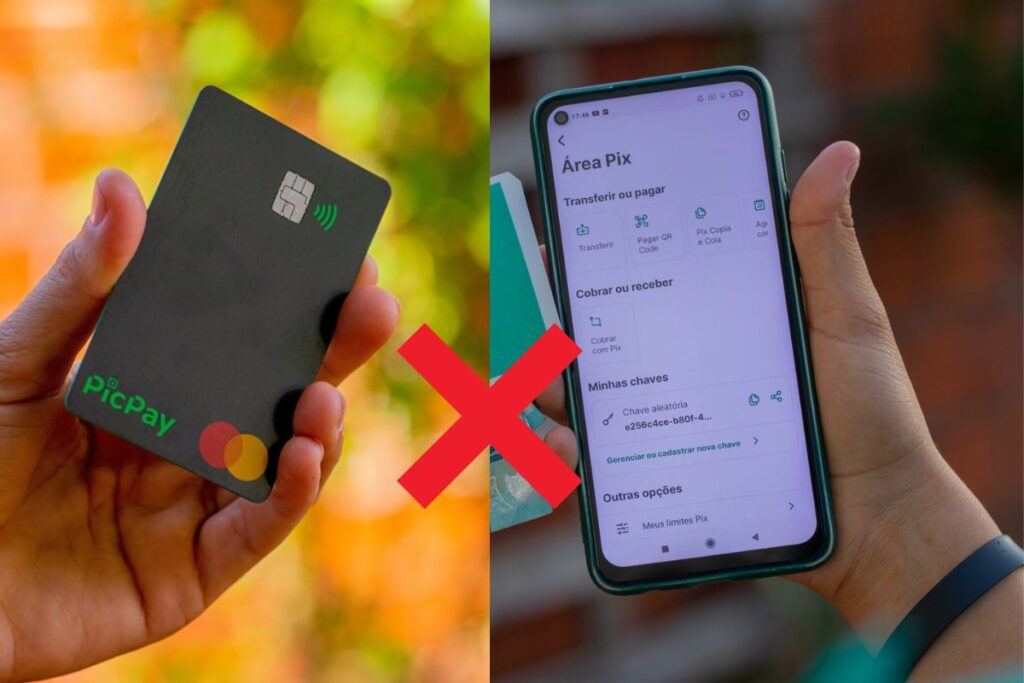

Afinal, como o Pix Parcelado vai funcionar?

O pix parcelado funcionará como um tipo de empréstimo pessoal vinculado ao pagamento instantâneo que o cliente já utiliza diariamente. Na prática, ao abrir o aplicativo do banco para realizar uma transferência, o usuário visualizará a opção de pagar o valor em parcelas.

Essa funcionalidade indicará a quantidade de prestações, os juros aplicados e os custos envolvidos, permitindo que a quantia seja enviada de forma imediata ao destinatário, enquanto o consumidor arca com as parcelas em sua conta corrente mensalmente.

Cada instituição financeira definirá os limites de crédito do pix parcelado de acordo com o perfil de seus clientes. Essa análise considerará a renda, o histórico de pagamentos, o comportamento de consumo e a capacidade de pagamento do correntista.

Em muitos casos, o banco poderá redistribuir o limite entre diferentes modalidades, como cartão de crédito, cheque especial ou crédito direto ao consumidor. Portanto, ao optar pelo parcelamento via Pix, o cliente provavelmente reduzirá sua margem em outros produtos financeiros.

O Banco Central ainda precisa padronizar algumas regras para o funcionamento pleno do pix parcelado. Entre os ajustes esperados, está a criação de uma área específica no aplicativo para listar todas as parcelas em andamento.

Essa medida facilitará o acompanhamento dos compromissos financeiros, ajudando o consumidor a entender melhor seu nível de endividamento e a tomar decisões mais conscientes. Enquanto isso não ocorre, cada banco aplica políticas próprias para organizar e apresentar essas informações.

Saiba mais: MEI pode ganhar desconto na conta de luz com ajuda da Tarifa Social – ProCred 360

Quais as vantagens da nova modalidade de pagamento?

O pix parcelado oferece benefícios que podem tornar a experiência do cliente mais prática e adaptada à realidade financeira. Entre os principais pontos positivos, destacam-se:

- Agilidade: a transferência continua sendo imediata, garantindo que o destinatário receba o valor na hora.

- Flexibilidade: o consumidor pode escolher o número de parcelas conforme sua capacidade de pagamento.

- Acessibilidade: mesmo sem limite suficiente no cartão de crédito, o cliente ainda pode recorrer a essa opção.

- Controle financeiro: ao visualizar prestações programadas, o usuário organiza melhor seu orçamento.

- Alternativa de crédito: amplia as formas de financiamento, especialmente para quem não deseja utilizar o rotativo do cartão.

- Conveniência: tudo acontece dentro do aplicativo bancário, sem necessidade de recorrer a outros canais.

- Possibilidade de juros menores: dependendo da política da instituição, as taxas podem ser mais vantajosas do que em outras modalidades.

- Disponibilidade ampliada: tende a ser ofertado por diversos bancos, aumentando a competitividade do mercado.

- Integração ao dia a dia: aproveita o hábito já consolidado do Pix, facilitando a adoção pelo público.

Esses diferenciais tornam o pix parcelado uma alternativa relevante para quem busca praticidade no pagamento, mas também exigem cautela, já que envolvem custos financeiros que variam conforme cada banco.

Saiba mais: Você pode sacar o dinheiro de um parente que já faleceu: veja como – ProCred 360

Pix Parcelado vale mais a pena que cartão de crédito?

A comparação entre o pix parcelado e o parcelamento no cartão de crédito depende essencialmente das taxas de juros. Quando o cartão oferece parcelamento sem juros, essa continua sendo a alternativa mais econômica, já que o consumidor paga apenas o valor original da compra.

No entanto, se houver cobrança de juros no cartão, o Pix em parcelas pode se tornar mais interessante, especialmente se as taxas praticadas pelo banco forem menores que a média do mercado. Por isso é importante analisar.

Dados do Banco Central mostram que, em junho de 2025, os juros médios do crédito pessoal giravam em torno de 108,6% ao ano, enquanto o rotativo do cartão alcançava até 100% após a mudança legislativa de janeiro de 2024.

Já o consignado do INSS, considerado a linha mais barata, apresentava média de 24,3% ao ano. Com base nesses números, percebe-se que o pix parcelado tende a se alinhar aos valores do crédito pessoal, servindo como parâmetro de comparação para os consumidores.

Portanto, a escolha entre o cartão e o pix parcelado deve considerar não apenas os juros, mas também a conveniência e o impacto no limite de crédito. Enquanto o cartão pode oferecer promoções sem taxas, o parcelamento via Pix pode ampliar as opções de quem tem limite reduzido no cartão.

Veja mais: Mantenha seu dinheiro seguro com estes 5 apps que escondem aplicativos bancários – ProCred 360